LEI-kod och MiFID II: när krävs LEI för att lägga en order?

När en juridisk person vill handla finansiella instrument i EU uppstår ofta samma fråga: räcker det att ha konto och mandat, eller krävs också en LEI-kod innan ordern kan läggas? För många bolag, stiftelser och andra organisationer är svaret avgörande, eftersom ett saknat eller utgånget LEI i praktiken kan stoppa handeln.

MiFID II och MiFIR har gjort LEI till en fast del av marknadsinfrastrukturen. Det handlar inte om formalia för formalians skull, utan om att värdepappersföretag måste kunna identifiera juridiska personer korrekt i sin transaktionsrapportering. Därför har uttrycket “no LEI, no trade” blivit så välkänt.

MiFID II och MiFIR förklarar varför LEI behövs

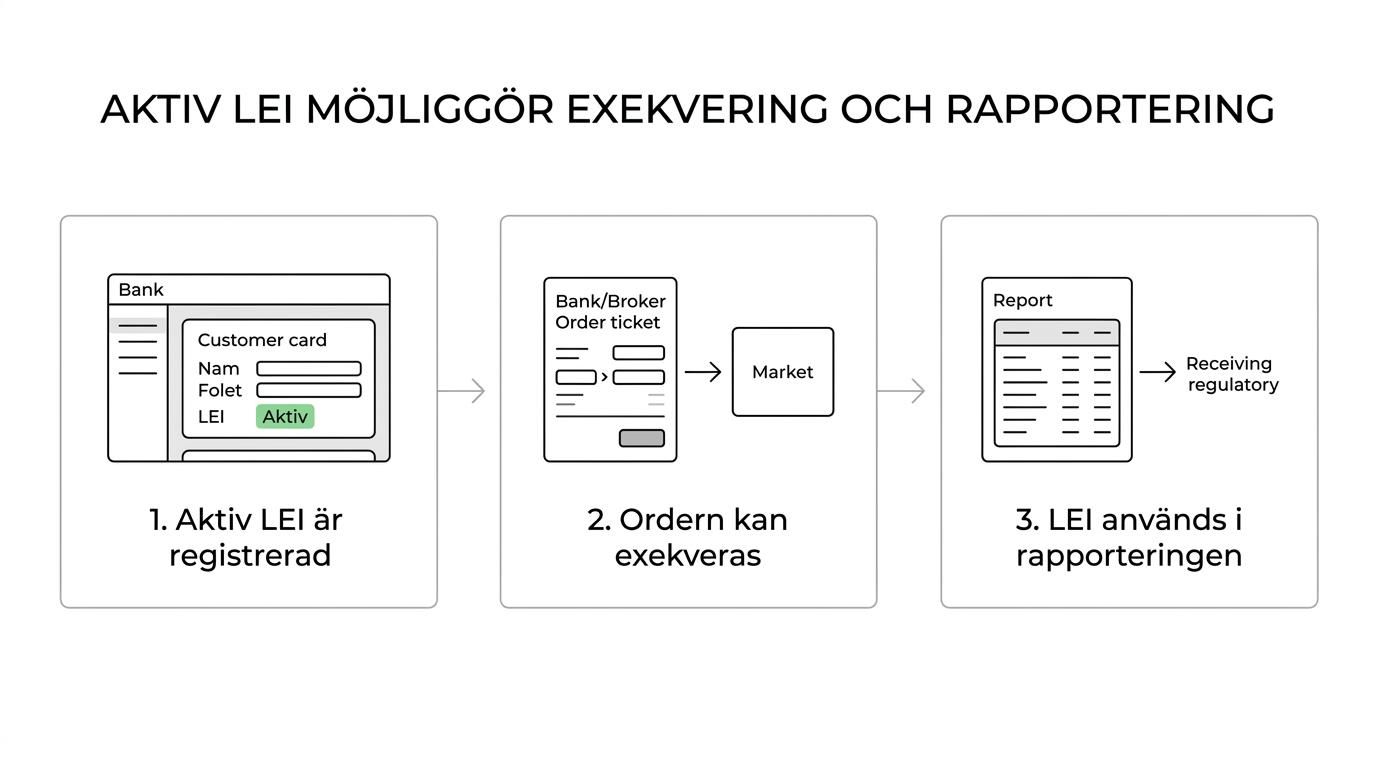

Det är lätt att säga att LEI krävs “vid orderläggning”, men den juridiska logiken är lite mer precis än så. Själva kärnan finns i MiFIR:s regler om transaktionsrapportering. När en bank eller ett värdepappersföretag utför en affär i ett rapporteringspliktigt finansiellt instrument måste transaktionen rapporteras till tillsynsmyndigheten med rätt identifieringsuppgifter.

Om kunden är en juridisk person ska den identifieras med LEI. Det är den kopplingen som gör LEI nödvändigt i praktiken redan innan ordern går igenom. Saknas LEI kan institutet inte rapportera korrekt, och då väljer det normalt att inte utföra ordern.

Det här är också skälet till att LEI-kravet uppfattas som ett handelskrav, trots att grunden egentligen ligger i rapporteringen.

När LEI krävs för att lägga en order enligt MiFID II

Huvudregeln är tydlig: om en juridisk person vill genomföra en transaktion i ett finansiellt instrument som omfattas av MiFIR:s transaktionsrapportering, behövs LEI. Frågan är alltså inte bara “läggs en order?”, utan snarare “leder ordern till en rapporteringspliktig transaktion?”.

För svenska företag märks detta oftast hos banken, mäklaren eller depåinstitutet. Där kontrolleras om kundens LEI finns, är korrekt registrerat och fortfarande giltigt. Om inte, kan ordern stoppas innan den når marknaden.

Vanliga exempel på instrument där LEI ofta blir aktuellt är:

- aktier

- obligationer

- derivat

- ETF:er och vissa fondrelaterade instrument

- instrument handlade på reglerad marknad, MTF eller OTF

- vissa OTC-transaktioner där rapporteringsplikt ändå gäller

Det avgörande är alltså inte bara handelsplatsen eller ordertypen i sig, utan om affären faller inom ramen för rapporteringsreglerna.

Vilka juridiska personer omfattas av LEI-kravet

Många tänker spontant på börsbolag och banker, men kretsen är betydligt bredare. Finansinspektionens vägledning pekar på att juridiska personer i allmänhet behöver LEI för att kunna handla värdepapper när transaktionerna ska rapporteras.

Det betyder att kravet kan träffa allt från operativa industribolag till ideella organisationer med kapitalförvaltning. Har den juridiska personen en roll i en rapporteringspliktig värdepapperstransaktion, blir LEI ofta en nödvändig del av processen.

Typiska exempel är följande:

- Bolag: aktiebolag, holdingbolag, dotterbolag och andra företagsformer

- Finansiella aktörer: banker, värdepappersbolag, fondbolag och försäkringsföretag

- Organisationer: stiftelser, föreningar, välgörenhetsorganisationer och andra juridiska personer

- Kapitalförvaltande enheter: pensionslösningar, treasuryfunktioner och investerande koncernbolag

Det här är en bred tillämpning, och just därför är det klokt att kontrollera LEI-behovet redan innan den första affären planeras.

Fysiska personer och enskild firma följer andra regler

Här finns en viktig gränsdragning. Fysiska personer identifieras normalt inte med LEI i MiFIR:s transaktionsrapportering, utan med andra typer av identifierare. Det innebär att LEI-kravet under MiFID II främst träffar juridiska personer.

Enskild firma hamnar i ett mellanläge som ofta missförstås. För vanlig handel i värdepapper är utgångspunkten att enskilda näringsidkare inte behöver LEI enligt MiFIR på samma sätt som ett aktiebolag. Vid derivathandel kan läget däremot förändras, eftersom LEI då kan krävas enligt EMIR.

Det är därför klokt att skilja på två frågor:

MiFID II/MiFIR för värdepappershandel och EMIR för vissa derivataffärer.

Särskilda situationer där LEI ändå blir avgörande

Det finns också upplägg där den juridiska personen inte alltid framstår som den direkta köparen eller säljaren, men där LEI ändå behövs. Ett tydligt exempel är kapitalförsäkring eller pensionsförsäkring med en juridisk person som investeringsbeslutsfattare.

I sådana fall kan försäkringsbolaget stå som formell part i transaktionen, medan den juridiska personen bakom investeringsbeslutet ändå måste identifieras i rapporteringen. Resultatet blir att LEI fortfarande behövs, trots att affären sker via en försäkringsstruktur.

Även emittenter och marknadsinfrastruktur påverkas av LEI-systemet, även om det inte är samma sak som en kunds orderläggning.

Giltig LEI är lika viktigt som att LEI finns

En LEI-kod räcker inte om den har löpt ut. För att kunna användas i regulatorisk rapportering ska LEI vara aktiv och förnyad. Det gör den årliga förnyelsen till mer än en administrativ detalj.

I praktiken uppstår många problem inte när ett LEI saknas från början, utan när ett tidigare aktivt LEI har blivit lapsed eller utgånget. För handelande juridiska personer kan det ge exakt samma effekt som om koden aldrig hade registrerats.

| LEI-status | Praktisk effekt vid handel |

|---|---|

| Aktiv och förnyad | Order kan normalt behandlas vidare om övriga krav är uppfyllda |

| Registrerad men utgången | Banken eller mäklaren kan stoppa ordern tills LEI förnyats |

| Saknas helt | Handel kan normalt inte genomföras i rapporteringspliktiga instrument |

| Felaktig eller ofullständig information | Risk för manuell kontroll, förseningar eller avvisad affär |

Det gör löpande bevakning minst lika viktig som själva ansökan.

Praktiska följder för banker, mäklare och företag

MiFID II har flyttat LEI från ett registerfält i bakgrunden till en del av det dagliga orderflödet. Banker och värdepappersföretag behöver kontrollera kunddata i förväg, inte efteråt. För företag innebär det att treasury, ekonomi, compliance och extern förvaltare behöver ha samma bild av LEI-statusen.

Det här märks särskilt i tidskritiska situationer. Om ett bolag vill agera snabbt i marknaden men upptäcker samma morgon att LEI har löpt ut, kan affären försenas trots att likviditet, mandat och investeringsbeslut redan finns på plats.

För den operativa vardagen brukar tre punkter vara särskilt viktiga:

- Före order: LEI måste finnas registrerat i kundens masterdata och vara giltigt

- Vid exekvering: institutet måste kunna använda LEI i transaktionsrapporteringen

- Efter affären: LEI-status behöver följas upp så att framtida handel inte blockeras

Det här skapar också ett tydligt incitament för mer ordnade rutiner internt. Ett företag som arbetar strukturerat med LEI minskar risken för avbrott, onödiga manuella kontroller och missade affärstillfällen.

Varför marknaden håller fast vid principen “no LEI, no trade”

Den här principen är inte ett slagord som branschen har hittat på för enkelhetens skull. Den bygger på att rapporteringsskyldigheten är bindande. Om den juridiska personen måste identifieras med LEI i rapporten, och LEI saknas, finns ett direkt problem i affärsflödet.

ESMA tillät inför regelstarten en kort övergångslösning där institut i vissa lägen kunde hjälpa kunden att ansöka om LEI. Den lösningen var tillfällig. I dag är grundläget att LEI ska finnas innan tjänsten utförs.

Det gör planering viktigare än många först tror.

Så ordnar juridiska personer LEI utan att bromsa handeln

För många organisationer är processen enklare än den verkar. En nyregistrering bygger normalt på grunduppgifter om den juridiska personen, och i Sverige kan mycket ofta hämtas via organisationsnummer. Det gör att handläggningen i många fall går snabbt, särskilt när ägarstrukturen är okomplicerad.

Det finns också ett tydligt värde i att välja ett registreringsombud som arbetar praktiskt och med tydliga villkor. För bolag som behöver komma i gång med handel eller undvika avbrott inför en förnyelse är snabb hantering, transparent prissättning i SEK och tillgång till support ofta minst lika viktigt som själva registreringen.

Ett officiellt GLEIF-ombud som LEI Service erbjuder just sådana delar:

- registrering av ny LEI

- förnyelse av befintlig LEI

- kostnadsfri överföring från annat ombud

- flerårig automatisk förnyelse

- telefon- och e-postsupport

För företag med återkommande handel kan det vara särskilt värdefullt att minska den manuella bevakningen. Automatisk förnyelse och tydlig uppföljning ger bättre kontroll, och det frigör tid för ekonomi- och treasuryfunktioner som redan hanterar många regulatoriska krav.

Vad företag bör kontrollera innan första ordern läggs

Den säkraste vägen är att tänka på LEI som en del av handelsberedskapen, inte som en separat formalitet. Om bolaget ska investera i aktier, obligationer eller derivat bör LEI-status kontrolleras i god tid, gärna innan depå öppnas eller investeringsmandat aktiveras.

Det gäller också när en affär görs via extern kapitalförvaltare eller försäkringslösning. LEI-frågan försvinner inte bara för att handeln sker genom ett annat upplägg.

En enkel intern kontroll kan bygga på följande frågor:

- Är kunden en juridisk person?

- Gäller affären ett instrument som omfattas av transaktionsrapportering?

- Finns en aktiv och förnyad LEI registrerad?

- Har banken, mäklaren eller förvaltaren rätt LEI i sina system?

När de punkterna är avklarade blir orderläggningen betydligt tryggare. Och när LEI redan är på plats kan fokus ligga där det hör hemma: på investeringsbeslutet, marknadsläget och genomförandet.