LEI-kod och bankkrav: varför banker efterfrågar LEI vid värdepappershandel

När en bank ber om en LEI-kod handlar det sällan om extra administration för sakens skull. Det är i grunden en fråga om reglerad identifikation på värdepappersmarknaden. Banken måste veta exakt vilken juridisk person som står bakom en affär, och den informationen ska i många fall också rapporteras vidare till tillsynsmyndigheter.

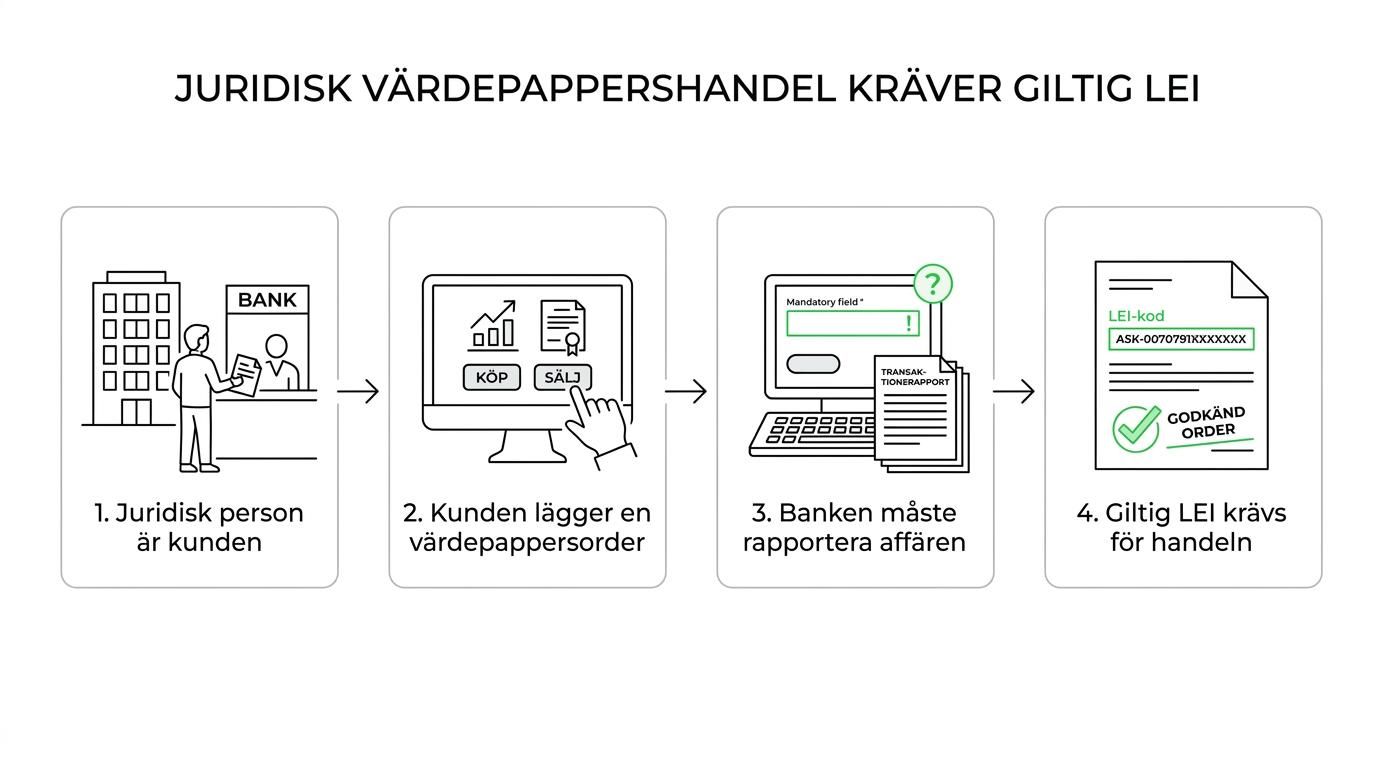

Det är därför frågan ofta dyker upp precis när ett företag, en förening eller en annan organisation vill köpa eller sälja aktier, obligationer, certifikat eller andra finansiella instrument. Utan LEI kan banken i vissa fall inte genomföra affären alls.

Varför banken frågar efter LEI-kod vid värdepappershandel

Bakgrunden finns i EU-regelverket MiFID II och MiFIR. Sedan den 3 januari 2018 gäller krav som innebär att juridiska personer måste kunna identifieras korrekt i transaktionsrapportering. Svenska banker och värdepappersinstitut har rapporteringsskyldighet för finansiella instrument som de handlar med för egen eller kunds räkning. Om kunden är en juridisk person behöver banken normalt använda kundens LEI-kod i den rapporteringen.

Det betyder att banken inte bara "vill ha" en LEI-kod. I många situationer behöver banken den för att uppfylla sina egna skyldigheter. Om identifikationen saknas riskerar rapporteringen att bli ofullständig eller felaktig, och då kan banken inte hantera affären enligt regelverket.

I praktiken är sambandet enkelt:

- juridisk person

- värdepappersaffär

- rapporteringsplikt

- behov av LEI

LEI-kodens funktion i bankens rapportering

En LEI, Legal Entity Identifier, är en global identifierare för juridiska personer. Koden består av 20 alfanumeriska tecken och bygger på standarden ISO 17442. Syftet är att samma organisation ska kunna kännas igen på ett enhetligt sätt över landsgränser, marknader och system.

För banken fyller LEI flera funktioner samtidigt. Den minskar risken för att olika organisationsnamn, språkversioner eller lokala register skapar oklarheter. Den gör också att transaktionsrapporteringen blir mer standardiserad. När många banker, handelsplatser och myndigheter använder samma identifieringsmodell blir uppföljning och kontroll betydligt mer träffsäker.

LEI-systemet innehåller också offentliga referensdata om den juridiska enheten. Det omfattar grundläggande identitetsuppgifter och i många fall information om ägarstruktur. Den öppna datamodellen är en viktig del av systemets värde, eftersom den skapar transparens i finansiella flöden.

MiFID II, MiFIR och svenska bankers skyldigheter

Det är lätt att tro att LEI främst är ett internationellt krav för stora koncerner. Så är det inte. Reglerna påverkar även svenska aktiebolag, stiftelser, föreningar och andra juridiska personer som vill handla i finansiella instrument via bank eller värdepappersinstitut.

Finansinspektionen har tydligt beskrivit att banker och värdepappersinstitut måste rapportera transaktioner i finansiella instrument. För att rapporteringen ska vara korrekt måste den part som utför transaktionen kunna identifieras. För juridiska personer sker det med LEI.

Det här förklarar varför banken kan stoppa en order om LEI saknas. Banken behöver säkerställa att alla obligatoriska uppgifter finns på plats innan affären genomförs. I annat fall uppstår ett regelproblem för banken, inte bara ett administrativt problem för kunden.

Följande punkter sammanfattar varför bankkravet blivit så tydligt:

- Rapporteringsplikt: banken måste rapportera vissa värdepapperstransaktioner till tillsynsmyndighet

- Kundidentifiering: juridiska personer ska identifieras med LEI i rapporteringen

- Regelverk: kraven följer av MiFID II och MiFIR

- Praktisk följd: utan giltig LEI kan banken behöva neka handel

Vilka juridiska personer måste ha LEI-kod

Den avgörande frågan är inte hur stor verksamheten är, utan om kunden är en juridisk person och om den ska handla finansiella instrument där LEI krävs. Ett aktiebolag som gör en mindre placering kan alltså omfattas på samma sätt som ett större företag.

Vanliga exempel på juridiska personer som ofta behöver LEI är aktiebolag, ekonomiska föreningar, stiftelser, bostadsrättsföreningar och handelsbolag. Även utländska bolag som handlar via svenska eller europeiska banker kan omfattas.

Däremot är fysiska personer inte juridiska personer. En enskild näringsverksamhet är inte heller en separat juridisk person, även om den bedriver verksamhet och har organisationsnummerliknande identifiering i olika sammanhang. Därför gäller inte LEI-kravet på samma sätt där.

| Typ av kund | Är juridisk person? | Behövs LEI vid värdepappershandel? |

|---|---|---|

| Aktiebolag | Ja | Ofta ja |

| Handelsbolag | Ja | Ofta ja |

| Ekonomisk förening | Ja | Ofta ja |

| Stiftelse | Ja | Ofta ja |

| Enskild firma | Nej | Normalt nej |

| Privatperson | Nej | Nej i denna roll |

Tabellen visar huvudlinjen, men banken gör alltid sin bedömning utifrån den aktuella affären, instrumentet och vilket regelverk som gäller.

Varför LEI är mer än bara ett nummer

Det kan vara frestande att se LEI som ännu ett obligatoriskt fält i en blankett. I själva verket är det en central byggsten i den finansiella infrastrukturen. När banker, handelsplatser och myndigheter arbetar med samma identitetsnyckel blir det lättare att följa transaktioner, kontrollera rapportering och minska oklarheter kring motparter.

Det här har också en större marknadsfunktion. Om en emittent, kund eller motpart identifieras på ett enhetligt sätt stärks kvaliteten i dataflödena. ESMA har också framhållit att handelsplatser behöver identifiera emittenter med LEI i rapportering till FIRDS, vilket visar att LEI inte bara gäller kundsidan utan även informationskedjan runt instrumenten.

Resultatet blir en mer förutsägbar marknad där identitet inte behöver tolkas från fall till fall.

När banken kräver giltig LEI och inte bara registrerad LEI

En viktig detalj som ofta missas är att banken vanligtvis inte bara frågar efter en LEI-kod, utan efter en giltig LEI-kod. LEI behöver förnyas löpande för att referensuppgifterna ska hållas aktuella. Om koden har löpt ut kan den fortfarande finnas i registret, men den är inte nödvändigtvis användbar för den aktuella affären.

Det innebär att ett bolag som redan haft LEI tidigare ändå kan få problem vid handel om förnyelsen inte har skötts i tid. I praktiken märks det ofta först när en order ska läggas, vilket gör frågan mer akut än den hade behövt vara.

Det är också därför många organisationer väljer automatisk förnyelse över flera år. När LEI hålls aktiv minskar risken för avbrott i handeln och för onödiga interna stopp när investeringar eller omplaceringar ska genomföras.

ESMA:s övergångsperiod och varför kravet ändå blev permanent

När MiFIR började tillämpas 2018 införde ESMA en tillfällig övergångsperiod på sex månader för att underlätta införandet av LEI-kraven. Den perioden skapade ibland intrycket att LEI mer var en mjuk rekommendation än ett faktiskt krav.

Så var det inte. Huvudregeln låg fast: investment firms inom EU skulle identifiera juridiska kunder med LEI för transaktionsrapportering. Övergångsperioden var ett sätt att hantera uppstarten, inte ett undantag från regelverkets riktning.

Det är därför banker i dag är betydligt mer konsekventa än i början. Processerna är etablerade, kontrollerna är tydligare och toleransen för saknade identitetsuppgifter är lägre.

Vanliga situationer där banken efterfrågar LEI-kod

Många företag möter frågan första gången i ett ganska vardagligt ärende. Det kan handla om att placera överskottslikviditet, köpa räntepapper eller handla börsnoterade aktier via företagets depå. Banken reagerar då inte på affärens storlek, utan på att kunden är en juridisk person i en reglerad värdepappersaffär.

Typiska situationer är:

- köp och försäljning av aktier

- handel i obligationer

- investeringar i certifikat och andra noterade instrument

- ändring eller aktivering av företagsdepå hos bank

En annan vanlig situation är att en befintlig kund inte märker något förrän banken gör en uppdatering i sina kontrollrutiner. Då kan en tidigare fungerande handelslösning plötsligt kräva att LEI registreras eller förnyas innan nästa affär går igenom.

Så går ansökan om LEI-kod till för svenska företag

Själva ansökan är normalt betydligt enklare än många tror. För svenska juridiska personer hämtas ofta grunduppgifter automatiskt från offentliga register med hjälp av organisationsnummer. Det sparar tid och minskar risken för fel i företagsnamn, registreringsland och andra basuppgifter.

När ansökan skickas in granskas uppgifterna innan koden utfärdas. Handläggningstiden kan vara kort, ibland bara några timmar beroende på uppgifternas kvalitet och belastningen i processen. För företag som redan har en LEI hos ett annat ombud går det också att flytta koden utan att byta identitet eller historik.

Det som brukar vara klokt att kontrollera innan ansökan är detta:

- Juridisk form: säkerställ att organisationen faktiskt är den part som ska handla

- Registeruppgifter: kontrollera företagsnamn, organisationsnummer och registrerad adress

- Behörighet: den som beställer LEI bör kunna agera för organisationens räkning

- Förnyelseplan: välj gärna en lösning som minskar risken att koden blir inaktiv

För den som vill ha en snabb och tydlig process finns tjänster där ansökan förenklas genom automatisk registerhämtning, priser i SEK och stöd via telefon eller e-post. Det gör skillnad när LEI behövs nära inpå en planerad affär.

Vad banken vill uppnå med LEI-kravet

Ur kundens perspektiv kan kravet först kännas som ett hinder. Ur bankens perspektiv är det ett sätt att säkerställa att handeln sker inom ramarna för gällande regler och med korrekt rapportering från början.

Det finns också en tydlig kvalitetsaspekt här. När identifikationen är standardiserad blir processerna snabbare internt hos banken, risken för manuella feltolkningar minskar och kommunikationen med tillsynsmyndigheter blir mer robust. Det gynnar inte bara banken utan också kunder som vill kunna handla utan avbrott.

LEI-kravet är därför bäst att se som en nyckel till marknadstillträde för juridiska personer, inte som ett separat papperskrav. För företag som planerar värdepappershandel blir en aktiv LEI-kod en naturlig del av den finansiella beredskapen, på samma sätt som behörigheter, depåavtal och korrekta bolagsuppgifter.