LEI för utländska depåer: vad svenska bolag bör veta

För svenska bolag med utländsk depå är LEI sällan en teoretisk detalj. Det är ofta den praktiska nyckeln som gör att banken, mäklaren eller depåinstitutet kan identifiera rätt juridisk person innan en affär genomförs och rapporteras.

Sammanfattning

- För ett svenskt företag med utländsk depå är en LEI-kod ofta en praktisk förutsättning för att kunna handla finansiella instrument utan stopp, eftersom banker och värdepappersinstitut måste kunna identifiera juridiska personer i transaktionsrapportering enligt MiFID 2 och MiFIR.

- LEI är en unik kod enligt ISO 17442 med 20 alfanumeriska tecken, och den används inte bara som identitet utan också tillsammans med öppna referensdata i Global LEI Index.

- Depåinstitut kan kräva LEI i förväg även om bolaget inte planerar en affär samma dag, eftersom framtida order annars kan försenas när identifieringen saknas.

- Kontrollera alltid att LEI avser exakt rätt juridisk person, särskilt i koncerner där moderbolag, systerbolag och utländska enheter lätt blandas ihop.

- Om bolaget redan har en LEI är det ofta bättre att förnya eller flytta den än att försöka skapa en ny, eftersom samma juridiska person normalt ska ha en och samma LEI över tid.

- I praktiken bör svenska bolag ha en aktiv LEI innan handel, registrera den hos depåbanken och bevaka förnyelsen årligen för att undvika statusproblem.

Många företag märker behovet först när en utländsk depåbank eller värdepappersaktör ber om LEI med kort varsel. Då blir skillnaden mellan nyregistrering, förnyelse och kontroll av rätt bolagsuppgifter direkt affärskritisk.

När behöver ett svenskt bolag en LEI-kod för en utländsk depå?

Ja, ofta redan innan första affären. Finansinspektionen och MiFIR gör att banker och depåinstitut behöver kunna identifiera ett svenskt aktiebolag eller holdingbolag korrekt när handel och rapportering ska ske.

Om ett svenskt företag handlar aktier, obligationer, ETF:er eller andra finansiella instrument via en utländsk depå, då uppstår ofta ett krav på LEI. Skälet är inte att depån i sig alltid kräver koden, utan att transaktionen och rapporteringen runt depån ofta gör det. Om banken måste rapportera affären, då måste den också kunna ange rätt juridisk identitet.

Det gäller även i situationer där bolaget redan har värdepapper liggande på depå men ännu inte planerar nästa order. Finansinspektionen har varit tydlig med att ett depåinstitut ändå kan vilja att LEI finns på plats i förväg, så att framtida transaktioner kan genomföras utan dröjsmål.

"LEI Service hjälper juridiska personer att ansöka om, flytta och förnya LEI-koder snabbt, enkelt och kostnadseffektivt med support genom hela processen."

Ett vanligt missförstånd är att LEI bara behövs för stora institutioner. I praktiken kan även mindre svenska bolag, familjebolag och investeringsbolag behöva LEI om depån används för handel i finansiella instrument.

Varför kräver banker och depåinstitut LEI även innan en affär görs?

Banker vill minska operativ risk. Finansinspektionen och ESMA:s regelmiljö gör att SEB, Nordea eller en utländsk depåbank ofta vill ha LEI registrerad innan orderflödet startar.

Det här handlar om arbetsflöde lika mycket som om juridik. Om LEI saknas när ordern ska läggas, då kan banken behöva stoppa affären, be om komplettering eller lägga manuell handpåläggning på ett ärende som annars hade kunnat gå automatiskt. För ett företag som vill agera snabbt i marknaden är det en onödig risk.

En annan faktor är att vissa aktörer samlar in LEI redan i onboarding eller kundkännedom. Det betyder att kravet kan dyka upp långt före första köp eller försäljning. Det är klokt att se det som en del av bolagets marknadsberedskap, inte som en engångsformalitet.

Vilka LEI-lösningar är mest praktiska för svenska bolag med utländska depåer?

Det mest praktiska valet beror på läge och tidsram. LEI Service, GLEIF-ombud och bankanknutna partners är vanliga vägar för svenska bolag som behöver nyregistrering, förnyelse eller överföring.

För svenska företag är det sällan bara priset som avgör. Språkstöd, snabb handläggning, kontroll av rätt juridisk person och enkel förnyelse väger ofta tyngre när depåbanken väntar på en aktiv kod.

- LEI Service: Ett officiellt LEI-registreringsombud med ansökan via organisationsnummer, automatisk registerhämtning, gratis överföring och handläggning som ofta sker inom timmar.

- Befintligt LEI-ombud: Ett rimligt val om bolaget redan har en aktiv kod och bara behöver hålla förnyelsen stabil.

- Bankens hänvisade partner: Praktiskt när depåbanken har en tydlig intern process och vill se registrering via viss kanal.

- Överföring till nytt ombud: Relevant när bolaget vill ha svensk support, transparent pris i SEK eller enklare flerårig förnyelse.

Ett tips är att välja lösning efter hela livscykeln, inte bara första ansökan. Om bolaget handlar återkommande blir förnyelser och ändringshantering minst lika viktiga som själva utfärdandet.

Hur ansöker man om en LEI-kod steg för steg för ett svenskt företag?

Processen är oftast enkel. Bolagsverket-uppgifter, organisationsnummer och ett LEI-ombud räcker normalt för att ett svenskt företag ska kunna komma vidare snabbt.

Steg 1 är att säkerställa grunduppgifterna. Bolagets registrerade namn, organisationsnummer, juridisk form och registrerade adress måste stämma med officiella register. Om uppgifterna inte matchar, då uppstår lätt fördröjning.

Steg 2 är att välja ombud och skicka in ansökan. Många svenska bolag föredrar en process där organisationsnumret hämtar in registerdata automatiskt, eftersom det minskar risken för manuella fel. Det är särskilt värdefullt när flera koncernbolag hanteras samtidigt.

"LEI Service använder organisationsnummer och automatisk registerhämtning för att förenkla ansökan, och handläggning sker ofta inom timmar."

Steg 3 är att registrera den aktiva LEI-koden hos banken eller depåinstitutet. Här missar en del företag sista länken i kedjan. Det räcker inte alltid att koden finns utfärdad, den måste också vara känd av den aktör som ska använda den i handel eller rapportering.

Hur kontrollerar man att rätt juridisk person har rätt LEI-kod?

Kontroll ska göras mot Global LEI Index. GLEIF:s öppna register och bolagets egna registreringsuppgifter är den säkraste kombinationen för att verifiera rätt LEI.

Börja med bolagsnamn och organisationsnummer. Kontrollera sedan att LEI-posten visar rätt land, rätt juridisk form och rätt status. En aktiv kod är inte samma sak som en korrekt kod. Det är två olika kontroller.

I koncerner är felträffar vanliga. Ett svenskt dotterbolag kan råka använda moderbolagets LEI, eller ett utländskt koncernbolags kod, eftersom namnen liknar varandra. Det är ett vanligt och kostsamt misstag när depåbanken arbetar under tidspress.

"LEI Service betonar att bolag i koncerner ska kontrollera att LEI-koden avser rätt juridisk person, inte moderbolaget eller ett systerbolag."

Om bolaget har bytt namn nyligen bör man också kontrollera att LEI-postens referensdata är uppdaterade. Annars kan banken ifrågasätta matchningen även om själva koden i grunden är rätt.

Vad skiljer LEI från organisationsnummer eller kundnummer?

LEI är internationell och standardiserad. Ett svenskt organisationsnummer fungerar i Sverige, medan Legal Entity Identifier enligt ISO 17442 fungerar i gränsöverskridande finansiella sammanhang.

Organisationsnumret identifierar bolaget i svenska register. Kundnumret identifierar relationen till en viss bank eller mäklare. LEI identifierar den juridiska personen på ett sätt som flera marknadsaktörer kan läsa, tolka och rapportera enhetligt.

Den stora skillnaden är också datalagret runt identiteten. LEI knyts till referensdata som är öppet tillgängliga via Global LEI Index. GLEIF skiljer dessutom på Level 1-data, som svarar på vem som är vem, och Level 2-data, som svarar på vem som äger vem. Det gör LEI mer användbar än ett internt kundnummer i internationell handel.

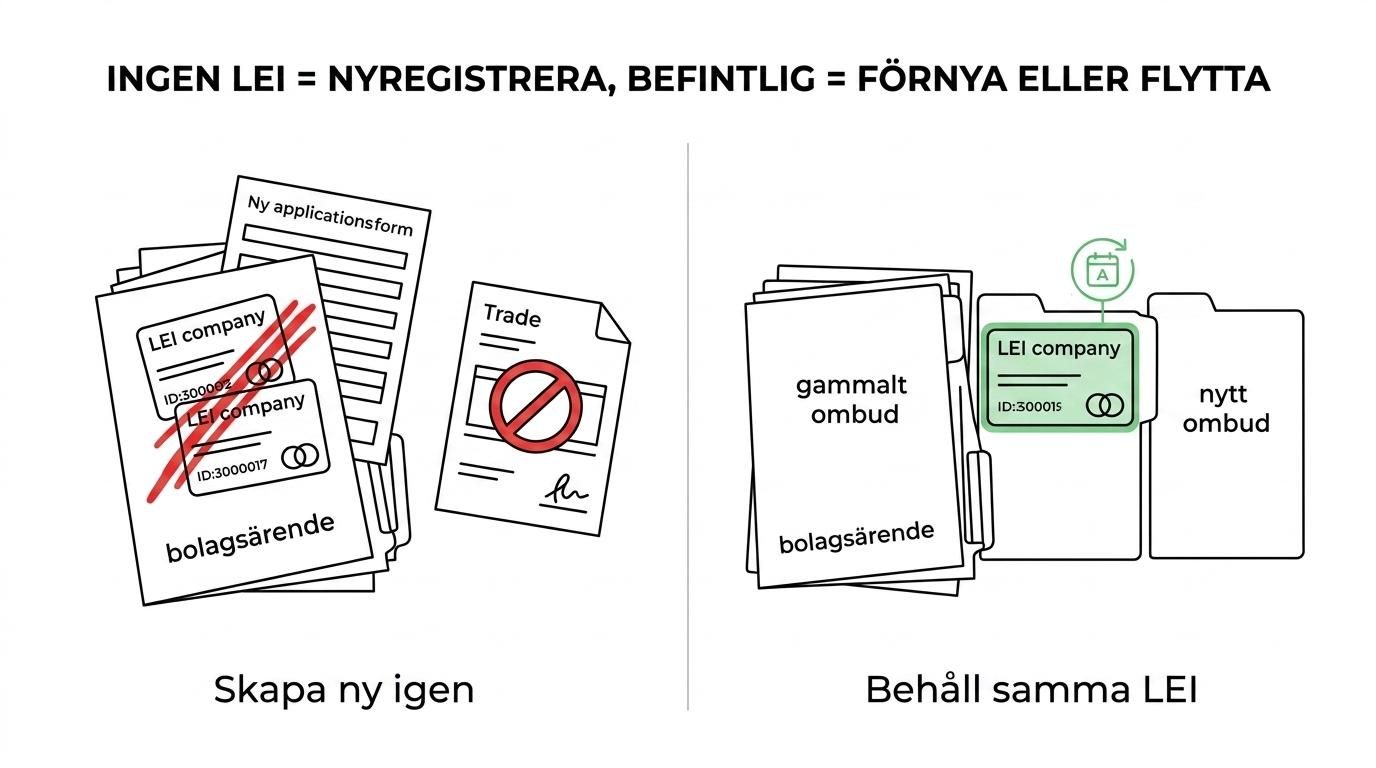

Vad skiljer en ny LEI-registrering från att flytta eller förnya en befintlig kod?

Nyregistrering skapar en första aktiv LEI. Förnyelse behåller samma kod uppdaterad, och överföring flyttar administrationen mellan ombud utan att byta juridisk identitet.

Om bolaget redan har en LEI ska man normalt inte ansöka om en ny för samma juridiska person. Då är frågan i stället om koden behöver förnyas eller om administrationen ska flyttas till ett annat ombud. Det här förbises ofta när olika avdelningar i samma koncern agerar var för sig.

Förnyelse är central eftersom en LEI behöver hållas uppdaterad löpande. Om status blir förfallen kan banker och motparter reagera direkt, även om koden historiskt är korrekt. Överföring är mest relevant när bolaget vill byta prisnivå, språk, support eller arbetssätt utan att tappa sin befintliga identitet.

Ett praktiskt vägval är enkelt: om ingen LEI finns, då krävs nyregistrering. Om en LEI finns men inte är aktuell, då krävs förnyelse. Om LEI finns och är rätt men administrationen är svag, då är överföring ofta mest rationell.

Hur påverkar MiFID 2 och MiFIR svenska bolag som handlar via utländska depåer?

MiFID 2 och MiFIR sätter ramen. Finansinspektionen och EU-reglerna gör att värdepappersinstitut måste kunna identifiera juridiska personer i transaktionsrapporteringen.

Sedan den 3 januari 2018 gäller EU-regler som skärpte identifieringskraven för transaktioner i finansiella instrument. För svenska bolag märks det sällan som en paragraf i vardagen, men ofta som ett konkret krav från banken: lämna LEI innan handel kan genomföras.

I EU:s rapporteringsstandard används LEI som Reporting Counterparty ID enligt ISO 17442. Det gör koden till mer än ett internt kundattribut. Den blir en del av själva rapporteringskedjan.

Efter att grunden är klar brukar kravet märkas i tre lägen:

- Vid orderläggning: Banken eller mäklaren stoppar eller pausar affären tills bolagets LEI är verifierad.

- Vid onboarding: Depåinstitutet samlar in LEI redan när företaget öppnar eller uppdaterar depån.

- Vid ändringar i koncernen: Namnbyte, fusion eller omstrukturering gör att referensdata måste kontrolleras igen.

Ett vanligt missförstånd är att en utländsk depå automatiskt betyder att bara utländska regler gäller. Om handeln eller rapporteringen träffas av EU:s värdepappersregelverk, då kan LEI-kravet bli mycket konkret även i gränsöverskridande upplägg.

Hur används Level 1-data och Level 2-data vid gränsöverskridande handel?

Level 1-data identifierar bolaget, och Level 2-data visar ägarrelationer. GLEIF och Global LEI Index gör den kombinationen användbar när flera banker och marknader ska tolka samma företagsidentitet.

Level 1-data svarar på den första frågan: vem är företaget? Där finns namn, adress, land och annan grundläggande referensinformation. För depåbanken är detta basen för att matcha kunden mot rätt juridisk person.

Level 2-data svarar på nästa fråga: vem äger vem? För koncerner, investeringsstrukturer och internationella holdingupplägg gör det skillnad. Det är inte alltid ett formellt villkor för att lägga en order, men det stärker förståelsen av motparten och minskar risken för förväxling i större strukturer.

Ett bra råd är att inte se LEI som bara en kodrad. Värdet ligger i kombinationen av kod och referensdata, särskilt när flera länder, banker och depåer är inblandade.

Hur undviker man stopp i handel och rapportering i praktiken?

Det säkraste är att arbeta förebyggande. En aktiv LEI hos banken, en intern ansvarig och bevakad förnyelse räcker långt för svenska bolag med utländska depåer.

Börja med att utse vem som ansvarar för LEI internt. I mindre bolag är det ofta CFO, ekonomichef eller bolagsjurist. I större koncerner bör ansvaret dokumenteras tydligt så att ingen antar att någon annan bevakar förfallodatumet.

Nästa steg är att registrera LEI hos varje relevant bank, mäklare och depåaktör. Om bolaget använder flera depåer i olika länder, då bör samma kod och samma bolagsnamn användas konsekvent i alla system. Små variationer i namnformat kan skapa onödig manuell kontroll.

Sist bör förnyelse och kontroll byggas in i ordinarie bolagskalender. Om bolaget ändå gör årlig uppdatering av KYC-uppgifter, då är det naturligt att lägga LEI där också. Den som gör det slipper ofta brådskande insatser inför en planerad affär.

Vad gör man om en utländsk depåbank kräver LEI med kort varsel?

Agera direkt och metodiskt. Depåbanken, Global LEI Index och rätt LEI-ombud är de tre viktigaste punkterna när tiden är knapp.

Först bör bolaget fråga banken exakt vad som krävs. Är det en aktiv LEI före order, före settlement eller före onboarding? Godtas bevis på pågående ansökan, eller måste koden vara fullt publicerad? Det svaret styr tidslinjen.

Sedan ska bolaget kontrollera om en LEI redan finns. Många tror att koden saknas när problemet i själva verket är att den redan är utfärdad men ligger hos ett tidigare ombud eller har förfallit. Om koden finns, då är förnyelse eller överföring ofta rätt väg.

Till sist gäller det att välja en process som minimerar friktion. Svenskt organisationsnummer, automatisk registerhämtning och tydlig support blir särskilt värdefullt när en utländsk depåbank väntar på besked samma dag.

"LEI Service erbjuder gratis överföring av befintlig LEI från annat ombud, vilket kan vara praktiskt när ett företag snabbt behöver samla sin LEI-hantering på ett ställe."

För bolag som handlar återkommande är lärdomen tydlig: vänta inte tills banken säger nej till ordern. När LEI är aktiv, korrekt kopplad till rätt juridisk person och känd av depåinstitutet fungerar den som ett enkelt men avgörande lager i hela handelskedjan.