Förnya LEI i tid: vad händer om LEI löper ut och hur påverkas handeln?

När en LEI löper ut märks det sällan först i själva registret. Det märks i stället när en order inte går igenom, när banken säger att identifieringen inte är giltig eller när rapporteringskedjan fastnar. För många bolag kommer problemet alltså inte som en administrativ detalj, utan som ett direkt hinder i handeln.

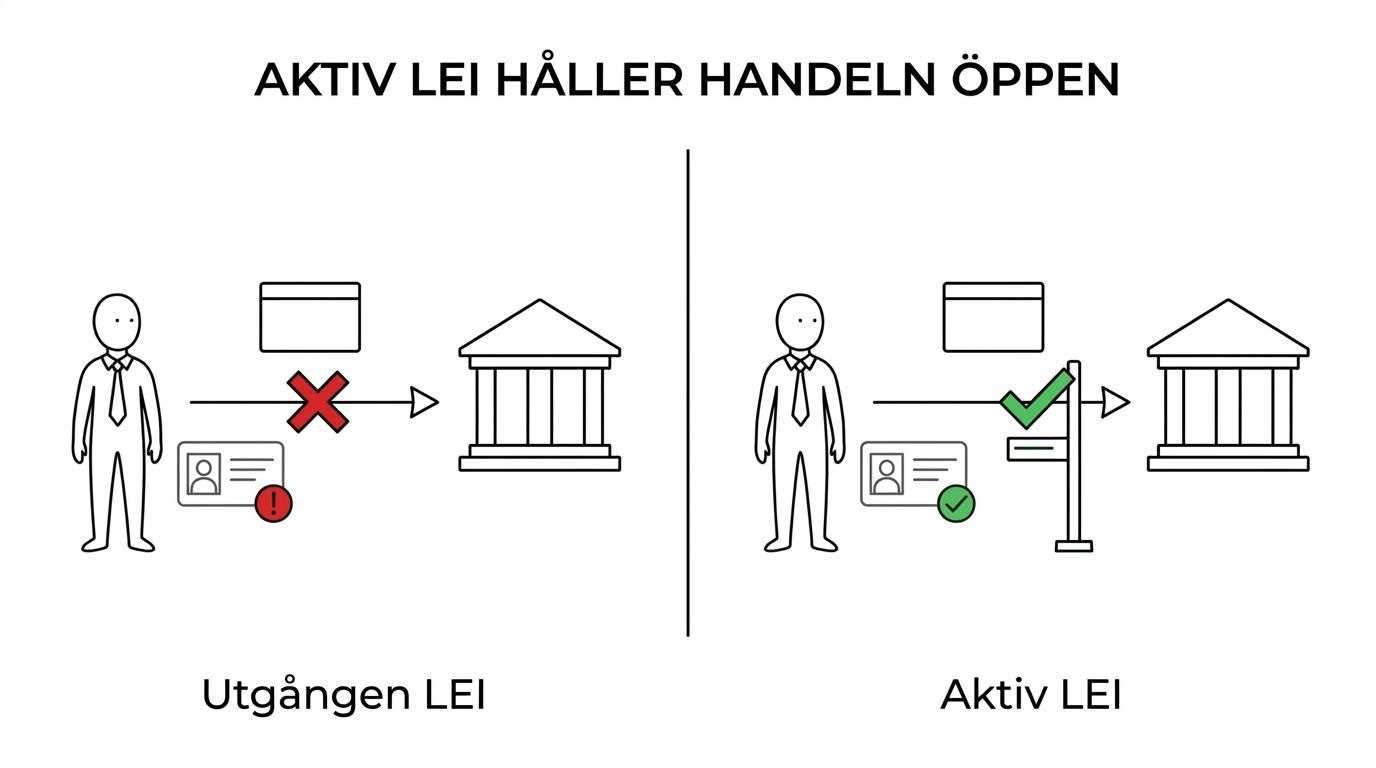

Det är också här missförstånd ofta uppstår. En utgången LEI betyder inte att koden försvinner. Den finns kvar, men statusen ändras. Och just den förändringen kan få stor praktisk betydelse för juridiska personer som handlar med finansiella instrument eller omfattas av rapporteringskrav enligt MiFIR och EMIR.

Vad en utgången LEI betyder i praktiken

En LEI är knuten till referensdata om den juridiska personen och ska förnyas årligen. Om förnyelsen inte görs i tid får koden normalt status lapsed i det globala LEI-systemet. Det betyder i sak att uppgifterna inte längre är årligen validerade.

Det här är en viktig skillnad. Koden är alltså inte raderad och bolaget har inte upphört att existera bara för att LEI:n har gått ut. Men för banker, mäklare, handelsplattformar och rapporteringsfunktioner är det ofta den aktiva och förnyade statusen som avgör om LEI:n kan användas utan invändning.

I vardagen leder det ofta till tre typer av problem:

- stoppad order

- fördröjd onboarding

- avvisad eller ifrågasatt rapportering

- extra manuell kontroll

- tidskritiska förseningar nära affärsavslut

Det är därför många beskriver LEI-förnyelse som en liten åtgärd med stora följder. Själva förnyelsen går ofta snabbt. Konsekvenserna av att vänta för länge kan däremot bli kostsamma.

Hur utgången LEI påverkar handel med värdepapper och derivat

För handel med värdepapper är LEI nära kopplad till regelverket för transaktionsrapportering. En investeringsfirma måste i många situationer ha kundens LEI för att kunna fullgöra rapporteringskraven korrekt. Om kunden är en juridisk person som ska identifieras med LEI, och LEI saknas eller inte accepteras i processen, kan firman behöva neka orderläggning eller utförande.

Det är därför en utgången LEI i praktiken kan stoppa handel, även om regeltexten inte alltid uttrycker sig med orden "handel stoppas". Mekanismen ligger i rapporteringsskyldigheten. Om firman inte kan använda kundens identitet på rätt sätt i rapporteringen, uppstår ett reellt hinder för affären.

För derivat blir frågan minst lika känslig. Under EMIR används LEI i rapporteringen av motparter, och aktuell referensdata är central för datakvaliteten. En oförnyad LEI kan då skapa friktion i rapporteringen, leda till uppföljning eller orsaka operativa stopp i kedjan mellan motpart, rapporteringsombud och trade repository.

En utgången LEI är alltså sällan bara ett registerproblem. Den blir ett handelsproblem när marknadsaktörerna inte längre kan lita på att identiteten är uppdaterad.

Skillnaden mellan aktiv, lapsed och ogiltig LEI-status

Orden som används i samtal med bank eller mäklare varierar. Ibland sägs att LEI är "ogiltig", ibland att den "gått ut" och ibland att den "inte är aktiv". I LEI-systemet är det mer precist att tala om status.

| Status | Vad det betyder | Praktisk effekt |

|---|---|---|

| Aktiv | LEI är förnyad och referensdata är validerad | Kan normalt användas i handel och rapportering |

| Lapsed | Förnyelse har inte skett senast på förnyelsedatum | Kan leda till stopp, manuell kontroll eller nekad affär |

| Överförd | LEI har flyttats till annat ombud eller issuer | Numret ändras inte, men processen måste vara klar |

| Merged/retired i särskilda fall | Särskilda bolagshändelser påverkar status | Kräver separat kontroll av bolagsuppgifter |

I praktiken blandas dessa begrepp ofta ihop. När en bank säger att LEI är ogiltig menar den ofta att LEI:n inte längre är aktiv för regulatoriska ändamål. För bolaget spelar ordvalet mindre roll än följden: affären kan inte gå vidare som planerat.

Varför banker, mäklare och handelsplattformar reagerar direkt

Banker och mäklare arbetar inte bara med att ta emot order. De måste också säkerställa att identitetsuppgifter, rapporteringsfält och motpartsdata håller rätt kvalitet. Därför byggs automatiska kontroller ofta in tidigt i processen.

Det innebär att även en snabb affär kan stoppas långt innan någon människa hinner granska den. Systemet läser LEI-status, jämför mot sina regler och markerar avvikelsen. Om LEI:n då står som lapsed kan ordern fastna direkt.

Vanliga kontrollpunkter ser ofta ut så här:

- Ordermottagning: kundens LEI kontrolleras mot interna och externa register

- Rapporteringsmotor: transaktionsdata måste innehålla korrekt juridisk identifierare

- Motpartskontroll: banker och andra motparter kan välja att inte affärsavsluta med lapsed LEI

- Compliance-granskning: avvikelsen kan leda till manuell utredning innan affären får släppas igenom

Det förklarar också varför problemet ibland känns oförutsägbart för kunden. Ett bolag kan ha handlat utan hinder tidigare, men möter plötsligt stopp nästa gång. Skillnaden ligger ofta i att den årliga förnyelsen passerat, eller att en viss plattform gör striktare kontroller än en annan.

När en LEI löper ut mitt i en aktiv handelsperiod

Det mest riskfyllda läget är när LEI:n löper ut nära planerade affärer, kapitalmarknadsaktiviteter eller rapporteringsdeadlines. Då finns sällan utrymme för administrativa förseningar.

En vanlig miss är att tro att det räcker att skicka in förnyelsen samma dag som affären ska göras. I många fall går handläggningen snabbt, ibland inom timmar, men det betyder inte alltid att varje bank eller plattform ser den uppdaterade statusen omedelbart. Det kan finnas en kort eftersläpning innan ändringen slår igenom i alla system.

Det gör att en LEI-förnyelse bör behandlas som en tidskritisk operativ fråga, inte bara som en formalitet i back office. Om handeln är viktig kommande vecka är det ofta för sent att börja fundera på förnyelsen dagen innan.

Så förnyar du LEI i tid och minskar risken för handelsstopp

Den säkraste modellen är enkel: kontrollera nästa förnyelsedatum i god tid och starta processen innan det blir bråttom. Många företag vinner mycket på att lägga in LEI i samma interna kalender som andra återkommande regulatoriska datum.

Förnyelse innebär inte bara betalning. Referensdata ska också bekräftas eller uppdateras. Om bolagsnamn, registreringsuppgifter eller ägarstruktur har ändrats behöver det fångas upp, annars finns risk för ytterligare frågor i processen.

En fungerande rutin kan se ut så här:

- 30 dagar före förfallodatum: kontrollera LEI-status och nästa renewal date

- 2 till 3 veckor före: skicka in förnyelsen och verifiera bolagsuppgifterna

- Några dagar före planerad handel: säkerställ att bank eller mäklare ser korrekt status

- Efter genomförd förnyelse: bekräfta att uppdateringen slagit igenom i relevanta system

För företag som handlar återkommande är flerårig förnyelse eller automatisk förnyelse ofta ett starkt skydd. Det minskar risken för att ansvaret hamnar mellan ekonomi, treasury, legal och compliance.

Vad du kan göra om LEI redan har gått ut

Om LEI:n redan är lapsed är det klokt att agera direkt. Vänta inte på att nästa planerade affär ska avslöja problemet. Ju tidigare statusen återställs, desto mindre blir störningen.

Börja med att kontrollera statusen i det globala LEI-registret. Därefter kan förnyelse göras via nuvarande issuer eller via ett registreringsombud. Om bolaget vill byta leverantör går det också att överföra LEI:n utan att numret ändras.

Här är den praktiska ordningen som brukar fungera bäst:

- Kontrollera status: aktiv, lapsed eller under överföring

- Bekräfta företagsdata: namn, organisationsnummer, registreringsuppgifter och ägarinformation

- Välj förnyelseväg: nuvarande leverantör eller nytt registreringsombud

- Informera handelsmotparter: om en affär är tidskritisk kan banken behöva få besked om att förnyelse är inskickad

- Följ upp publiceringen: vissa system behöver extra tid innan den nya statusen syns

Det är också klokt att tänka ett steg längre än den akuta förnyelsen. Om LEI hann löpa ut en gång finns det ofta ett processfel bakom, inte bara ett missat datum.

Val av stöd för LEI-förnyelse och överföring

För en del bolag räcker det att hantera LEI internt. För andra är det mer rationellt att använda ett registreringsombud som sköter påminnelser, kontroll av registerdata och själva handläggningen.

Ett officiellt GLEIF-ombud som LEI Service erbjuder nyregistrering, förnyelse, överföring av befintlig LEI, flerårig automatisk förnyelse samt telefon- och e-postsupport. För företag som vill minska risken för avbrott kan den typen av upplägg vara särskilt värdefullt, eftersom processen blir enklare och mindre beroende av intern manuell bevakning.

Vid val av partner är det ofta klokt att väga in mer än priset. Hastighet, tydlig support, möjlighet till överföring och hur väl processen fungerar med svenska organisationsnummer spelar stor roll i vardagen.

Praktiska sätt att undvika att LEI går ut igen

Det finns flera enkla sätt att göra LEI-förnyelse till en stabil rutin i stället för en återkommande risk. Det handlar inte om stora projekt, utan om att bygga bort beroendet av sista minuten.

Många företag klarar sig långt med en kombination av intern bevakning och extern hjälp. När ansvaret är tydligt blir också handelsflödet tryggare.

Bra rutiner brukar innehålla:

- intern kalenderpåminnelse

- utsedd ansvarig funktion

- kontroll mot GLEIF-data

- flerårig förnyelse vid återkommande behov

- automatisk förnyelse där det passar

- snabb kontaktväg till support om statusen måste återställas nära handel

För bolag som handlar ofta, eller har flera enheter i olika länder, är det sällan effektivt att hantera LEI som en engångsfråga. Då bör LEI ses som en del av den löpande marknadsinfrastrukturen, på samma nivå som andra identitets- och rapporteringskrav.

När det är dags att agera före nästa affär

Om det finns minsta osäkerhet kring statusen är den bästa tidpunkten att kontrollera LEI inte senare, utan nu. Särskilt inför handel i värdepapper, derivatrapportering, ny bankrelation eller onboarding hos mäklare finns mycket att vinna på att ligga före.

En aktiv LEI ger inte bara formell efterlevnad. Den ger också arbetsro i det läge där affären redan är på väg och ingen vill fastna i ett administrativt stopp. För juridiska personer som verkar på finansmarknaden är det en liten årlig åtgärd som håller handeln öppen.